symphony インサイト

準備中データで店舗経営を可視化

symphony ワンプラ

在庫を流動化、コストを最小化

symphony 販売管理

一度の入力で、すべて完結

symphony 整備請求

販売後も、つながる続ける

symphony インサイト

準備中データで店舗経営を可視化

2023年10月からの施行が決まっている「インボイス制度(適格請求書等保存方式)」の対応は済んでいますでしょうか。CMやニュースなどで対応が必要と言われているものの、いまいちどのような制度でどんな対応をすればいいかわからない、とお悩みの方も多いのではないでしょうか。 こちらの記事では、そもそもインボイス制度とは?というところから中古車販売店の方に特に気を付けて頂きたいポイントまで紹介します。

当社では、中古車販売に特化した**中古車販売管理システム「symphony(シンフォニー)」**をご提供しております。symphonyはインボイス制度にも対応しておりますので、登録完了後からすぐに制度に対応した帳票類発行をご利用いただけます。

Chapter

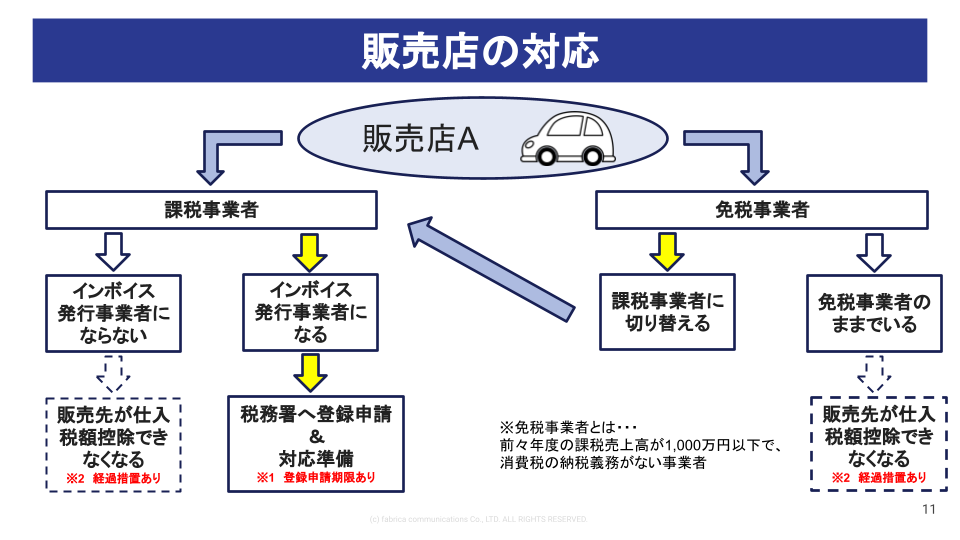

インボイス制度とは一言でいうと、「適格請求書(インボイス)の発行または保存により、消費税の仕入額控除を受けられるようにするための制度」です。そのため、インボイス制度に対応する場合は、売り手側の場合は適格請求書の発行、買い手側の場合は適格請求書の保存が必要になります。

インボイスを発行するためには適格請求書発行事業者への登録が必要になりますが、登録は義務ではありません。しかし、もし適格請求書発行事業者へ登録をしない場合インボイスの発行が出来なくなるため、取引先が仕入税額の控除を受けることが出来なくなります。結果として、取引先から取引を見直されるリスクがある点に注意が必要です。

先にも記載しました通り、インボイス制度に対応するためにはまず適格請求書発行事業者に登録する必要があります。登録申請は納税地を所轄する税務署長宛に登録申請書を提出することで行えます。必要書類などは最寄りの税務署にご確認ください。

登録期限は特にありませんが、令和5年10月1日の制度開始日に間に合わせるように登録をしたい場合は、令和5年9月30日までに上記申請書の提出を完了する必要がありますのでご注意ください。

登録手続きを行った後に必要なのが、インボイス対応している書類作成及び発行できる体制作りです。従来の区分記載請求書等保存方式から適格請求書等保存方式に保存方式が変わり、以下項目の請求書への記載が義務付けられました。

<インボイス対応後の請求書記載項目> ① 適格請求書発行事業者登録番号 ② 適格請求書発行事業者の氏名・名称 ③ 取引の年月日 ④ 取引内容 ⑤ 税率毎に区分した税込又は税抜合計金額及び適用税率 ⑥ 受取者の氏名・名称 ⑦ 税率毎の消費税額

おおむね一般的な請求書に記載されている項目かと思いますが、注意が必要なのが①、⑤、⑦の3つです。 ①に関しては今回のインボイス制度施行に伴い始まった登録制度により発行されるもののため、もし請求書発行システムを利用されている場合はシステム対応を行う必要があります。 ⑤、⑦についても同様に、複数税率に対応した税率の明記などが必要になるためシステム対応が必要になりますので、現在利用しているシステムがインボイス制度に対応しない場合は、自社で対応できる体制を整えるか、システムの乗り換えを行う必要があるでしょう。

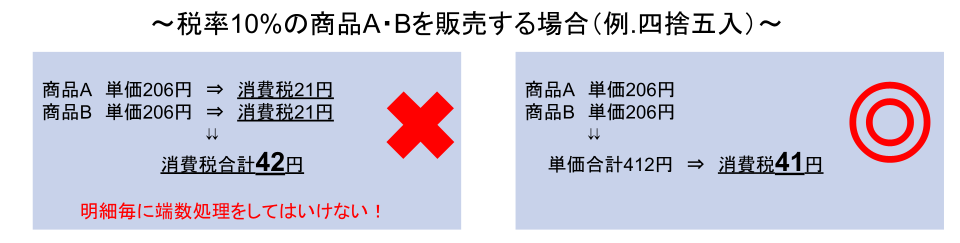

また、請求書への記載項目が増えたほか「税率ごとに区分した消費税額等の端数処理は、一つの適格請求書につき税率ごとに一回ずつとする」、といった計算方法の変更を行う必要もあります。従来は以下の図のように「車両本体価格,課税諸費用など大項目ごとに消費税計算」をしても問題ありませんでしたが、インボイス制度では、「税率が同じものは全て合計した上で、合計金額に対して消費税計算を行う」といった計算方法に変更する必要があります。

もし要件を満たした請求書の発行体制が整っていない場合、適格請求書発行事業者となったとしてもインボイスの発行が出来なくなってしまうため、必ずインボイス制度への対応を検討されている方は要件を満たした請求書の発行ができる体制もセットで整えるようにしましょう。

当社では、中古車販売に特化した**中古車販売管理システム「symphony(シンフォニー)」**をご提供しております。symphonyはインボイス制度にも対応しておりますので、登録完了後からすぐに制度に対応した帳票類発行をご利用いただけます。

ここまでは一般的なインボイス制度の概要から対応に必要な内容についてまとめましたが、ここからは中古車販売店を経営されている方に知っていただきたい古物商特例についてご紹介します。

中古車販売店を経営されている場合、顧客から車両買取をすることがあると思います。インボイス制度では一般的に売り手にインボイスの発行が義務付けられていることから、車両買取をする場合、本来なら顧客にインボイスの発行をしてもらわないと仕入税額の控除が受けられなくなってしまいます。

しかし、一般のお客さんで適格請求書発行事業者の登録を行っている方はほとんどいないと思います。このような場合でも一定の要件を満たせば仕入税額控除を受けられるようにしたのが古物商特例です。仕入税額の控除が認められる一定の要件とは以下の4点です。

<古物商特例を適用するための要件> ① 古物商又は質屋であること ② 適格請求書発行事業者でない者から仕入れた古物・質物であること ③ 仕入れた古物・質物が、当該古物商・質屋にとって棚卸資産(消耗品を除く)であること ④ 一定の事項※が記載された会計帳簿を保存すること

①~③については普段の車両買取の流れ通りで特別な対応は必要ないかと思いますが、④のみ、以下の事項を会計帳簿に追加で記載する必要があるため注意が必要です。

<④会計帳簿に保存する必要がある事項> A. 取引の相手方の氏名又は名称及び住所又は所在地 B. 取引年月日 C. 取引内容(軽減対象である場合その旨) D. 支払対価の額 E. 古物商特例又は質屋特例の対象となる旨

ただし、上記事項のうちA~Dまでを古物台帳に記載、Eのみ会計帳簿に記載するという方法でも要件を満たしたことになるため、大幅な運用変更をせずとも対応可能でしょう。 また、Eの会計帳簿に記載する対象となる旨の記載方法についてはなんらか印などで特例の対象であることがわかればいいようなので、販売店様独自でルールを定め運用して頂けると良いかと思います。

今回の記事では施行が近づいている「インボイス制度(適格請求書等保存方式)」の概要から対応方法、中古車販売店様に知っておいていただきたい特例の話までご紹介しました。こちらの記事を参考に、来るべき施行日までの間にぜひ対応の準備を整えましょう。

中古車販売店の多くが新規集客や単価向上に苦しんでいます。 インターネットの発達でお客様は簡単に価格やスペックを比較できるようになりました。 そんな中で中古車販売店様が利益を上げていくには、「露出アップ」と「車両情報の最適化」が必要不可欠です。また、付帯商品を使って単価向上したり、リピート顧客を確保したりするなど、するべきことがたくさんあります。

車選びドットコムの提供する中古車販売管理システム「symphony」では、車両の在庫管理から広告掲載、販売後の保証やアフターサービスまで、中古車販売に関するあらゆる業務をひとつでご利用することができます。

中古車販売店の多くが新規集客や単価向上に苦しんでいます。インターネットの発達でお客様は簡単に価格やスペックを比較できるようになりました。そんな中で中古車販売店様が利益を上げていくには、「露出アップ」と「車両情報の最適化」が必要不可欠です。また、付帯商品を使って単価向上したり、リピート顧客を確保したりするなど、するべきことがたくさんあります。

車選びドットコムの提供する中古車販売管理システム「symphony」では、車両の在庫管理から広告掲載、販売後の保証やアフターサービスまで、中古車販売に関するあらゆる業務をひとつでご利用することができます。

中古車販売をもっと手間なくカンタンに。

無料で資料請求してみる